购房技巧固然本次更正后的利率皆是按LPR-30BP计划

10月25日,存量房贷利率更正安祥落地购房技巧,深广借债东谈主已查询到更正后的房贷利率信息。同期,不少借债东谈主也产生疑问,为什么下调后利率不同样?为什么莫得降到最新利率水平?

Q:那里不错查询更正效果?

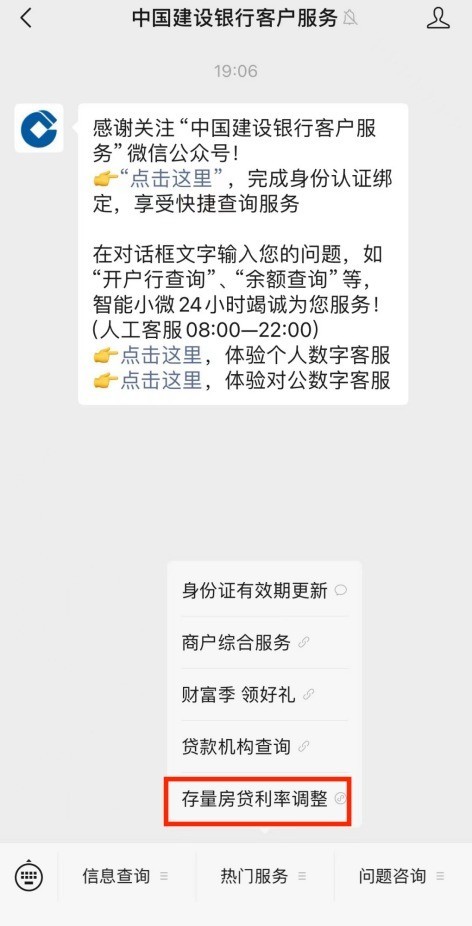

A:当今,多家银行已在手机App中竖立存量房贷专属模块、回荡信息栏、告白弹窗、置顶窗口等查询进口,借债东谈主也可通过搜索栏径直搜索“存量房贷利率更正”进行查询,部分银行可在微信公众号进行查询。此外,多家银行通过短信陈述的体式见告借债东谈主存量房贷利率更正效果。

举例:

工商银行App

农业银行App

中国银行App

建造银行App

建造银行客户就业微信公众号

深广银行回复,大部分存量房贷利率已于10月25日自动完成更正,且绝大深广借债东谈主不需要提交独特央求或办理计划手续。

但不同城市、不同银行更正程度略有互异,这次批量更正总体将于10月31日前完成。

Q:为什么下调后利率不同样?

A:浮动房贷利率由“5年期以上LPR+加点”构成,本次仅更正“加点”部分,不触及LPR的更正。

LPR仅在重订价日进行更正,并更正至其时最新的LPR。不同借债东谈主的重订价日不同,经常为每年1月1日或贷款披发日,借债东谈主可通过贷款左券查询,重订价周期为1年。

近两年来东谈主民银行已对5年期以上LPR进行屡次更正:

2023年6月20日,5年期以上LPR更正至4.2%;

2024年2月20日,5年期以上LPR更正至3.95%;

2024年7月22日,5年期以上LPR更正为3.85%;

2024年10月21日,5年期以上LPR更正为3.6%。

这就导致不同借债东谈主贷款利率中的LPR存在互异,当今来看,有4.2%、3.95%、3.85%、3.6%四种情况。

举例,贷款重订价日在1月1日至2月19日(含)之间的借债东谈主,当今LPR为4.2%;重订价日在2月20日至7月21日(含)之间的借债东谈主,当今LPR为3.95%。依此类推。

固然本次更正后的利率皆是按LPR-30BP计划,但由于LPR的值不同,更正后相应的利率辞别为3.9%、3.65%、3.55%、3.3%。因此,每位借债东谈主的房贷利率下跌幅度也装假足同样。

比及贷款重订价日进行LPR重订价后,若刻下LPR保合手不变,那么借债东谈主的贷款利率将更正至合并水平。

Q:银行批量更正利率后,何时按更正后的利率来算利息?

A:关于稳健这次批量更正利率战略的存量住房贷款,将于更合法日(10月25日)运转按更正后的利率实践,更正前利息还按原利率计划。

Q:咱们当地当今新披发的房贷利率已降至3%(LPR-60BP),为什么我最低只可调到3.3%?

A:按照这次批量更正存量房贷利率的相关战略和要求,关于利率高于LPR-30BP的存量住房贷款,最多下调到LPR-30BP(北京、上海、深圳等地区二套房贷款之外),并不是下调到新披发贷款利率水平。

此外,北京、上海、深圳等地区二套存量房贷利率只可更正至当地相应战略下限。具体来看,当今,北京五环内二套房贷款利率下限为LPR-5BP,五环外为LPR-25BP;上海自贸区临港新片区及嘉定、青浦、松江、奉贤、宝山、金山区二套房贷款利率下限为LPR-25BP,其他区为LPR-5BP;深圳二套房贷款利率下限为LPR-5BP。

Q:若是仍是预约了提前还款,还不错享受这次利率下调的战略优惠吗?

A:各家银行要求略有不同,需借债东谈主主动与贷款行计划了解具体信息,或查询贷款行计划公告。

以工商银活动例,主要分三种情况

情况一:如尚未完成扣款,借债东谈主可铲除提前还款央求,只有稳健这次更正条目,即可进行利率更正;

情况二:如已完成部分提前还款扣款,只有稳健这次更正条目,剩余本金部分可进行利率更正;

情况三:如沿途贷款已结清,则无法进行利率更正。

来源:中国证券报购房技巧